سه روز معاملاتی سومین هفته شهریورماه با بازدهی بیش از 3.3 درصدی، روزهایی خیرهکننده را برای سرمایهگذاران ثبت کرد.

در این هفته نیمه تعطیل شاهد جهش بیش از 9700 واحدی شاخص کل بودیم. این نماگر با ثبت رکوردهای جدید، در چند قدمی ورود به کانال تاریخی 300 هزار واحد این هفته را به پایان رساند.

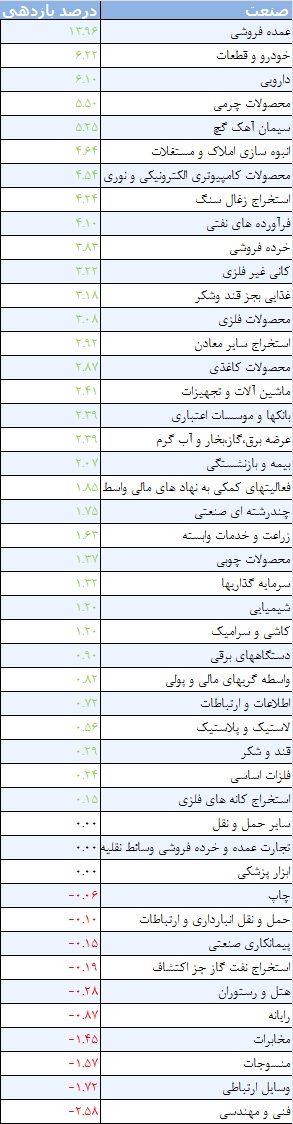

*برترین صنایع*

بررسی صنایع بورسی نشان میدهد که در سه روز معاملاتی اخیر اکثر قریب بهاتفاق صنایع بازار با بازدهی مثبت همراه بودند.

اما بیشترین بازدهی متعلق به گروه عمدهفروشی با بازدهی نزدیک به 14 درصدی بود.

پسازآن خودروییها با بازدهی 6.5 درصدی رتبه دوم را داشتند. داروییها نیز با بازدهی 6 درصدی دیگر صنعت موردتوجه در هفته جاری بودند.

گروه محصولات چرمی و سیمانیها نیز با بازدهیهای بیش از 5 درصدی دیگر صنایع موردتوجه بازار بودند.

سایر گروههای بازار نیز بین 5 تا 0.15 درصد بازدهی مثبت را برای سهامداران خود ثبت کردند و تنها 10 صنعت این هفته قرمز پوش بودند.

*صنایع قرمز پوش*

گروه فنی مهندسی در این مدت با بازدهی منفی 2.5 درصدی، وسایل ارتباطی با افت 1.7 درصدی و منسوجات با کاهش 1.5 درصدی سه صنعتی بودند که منفیترین گروههای بازار محسوب میشدند.

*تک سهم های طلایی*

تک سهم ها نیز در غیاب سهام بازار پایه ، خودی نشان دادند. به این ترتیب که در سه جلسه معاملاتی اخیر نماد توسعه ساختمان از گروه انبوه سازی با بازدهی 16 درصدی، نماد معادن بافق از گروه استخراج کانه غیر فلزی با بازدهی 15 درصدی، نماد آبادگران و عمران و توسعه شاهد هر دو از گروه انبوه سازی با بازدهی های بیش از 14 درصدی و بانک پارسیان با بازدهی بیش از 14 درصدی تک سهم هایی بودند که بیشترین رشد قیمتی را ثبت کردند.

*و اما در سه روز معاملاتی این هفته چه گذشت؟*

*شنبهای طلایی*

بازار سهام در ادامه روند رو به رشد خود از چهارشنبه 13 شهریورماه، طی معاملات اولین روز هفته هم توانست چهار کانال دیگر ارتفاع بگیرد و فاصله خود را از قله تاریخی 300 هزار به 2 درصد محدود کند. شاخص تقریباً تمام صنایع بورسی در معاملات اولین روز هفته افزایش یافت و تقاضا در اکثریت گروهها رخنمایی میکرد.

رشد قیمت در بیش از 80 درصد از نمادهای بورسی باعث شد تا نماگر اصلی سهام که معاملات روز شنبه را از سطح 290 هزار واحد آغاز کرده بود، با افزایشی معادل بیش از 4000 هزار واحدی در ارتفاع 294 هزار واحدی قرار بگیرد.

افزایش پیدرپی شاخص سهام در شرایطی رقم میخورد که سایر بازارها روند متزلزلی را عموماً در مدار منفی تجربه کردهاند. به بیان آماری، نماگر اصلی بازار سهام برای هفت هفته متوالی در مدار صعودی حرکت کرده است و این در حالی است که برآیند حرکت دلار در این مدت نزولی بوده و در بازار مسکن هم شاهد فشار بر قیمتها و کاهش نرخ تورم هستیم.

قیمت جهانی نفت و فلزات در روزهای پایانی هفته قبل رشد قابلملاحظهای را ثبت کرد. شاخصهای سهام و مواد پس از اعمال تعرفههای جدید توسط آمریکا و چین در یکشنبه قبل، عموماً تحتفشار قرار گرفتند و طلای جهانی بهواسطه جذب سرمایههای هراسان از ادامه جنگ تجاری و عواقب آن برای کل اقتصاد به تقویت شد. باوجوداین، خبر ازسرگیری مذاکرات تجاری در کنار انتشار برخی دادههای مثبت از اقتصاد آمریکا موج قدرتمندی از صعود قیمتها را به دنبال داشت. انعکاس این رویداد در معاملات روز شنبه با استقبال سهامداران از سهام کالایی اعم از تولیدکنندگان فلزات رنگین، معدنیها و پتروپالایشیها قابلمشاهده بود.

*یکشنبه برمدار پالایشیها*

نماگر اصلی بورس دادوستدهای دومین روز هفته با رشد بیش از 2300 واحدی کار خود را آغاز کرد و برای ساعتی در کانال 297 هزار قرار گرفت. بااینحال، همانگونه که انتظار میرفت در ساعت پایانی فشار عرضهها به نسبت شدت گرفت و شاخص را به کانال 296 هزار واحد عقب راند.

شاخص کل بورس دومین جلسه هفته را بر بال نمادهای پالایشی همچنان صعودی طی کرد و توانست رشد نزدیک به یکدرصدی را تجربه کند. همزمان شاخص هموزن نیز رشد 1.5 درصدی را به خود دید.

نمادهای پالایشی در روز یکشنبه بیشترین اثر مثبت را بر تغییرات شاخص کل داشتهاند و هر چهار نماد بورسی این گروه در فهرست نمادهای مؤثر بر شاخص قرار داشتند.

علاوه بر دادوستد محصولات این گروه در بورس انرژی که طی روزهای اخیر توجه زیادی را به خود جلب کرده، کرکاسپرد محصولات این صنعت در محدوده مطلوبی قرار دارد و سبب میشود تا انتظارات از سودآوری این شرکتها در تابستان نیز همچنان بالا باشد. در این شرایط نسبت قیمت به سود پایین نمادهای گروه

گروه خودرو و قطعات نیز در جریان معاملات روز یکشنبه بار دیگر بیشترین ارزش معاملات را در اختیار داشت. صفهای خرید در این گروه پرشمار بود و شاخص این صنعت رشد 3 درصدی را تجربه کرد.

*چهارشنبه و میدانداری خودروییها*

روند رو به رشد قیمت سهام در معاملات امروز هم ادامه یافت و شاخص کل توانست بیش از 3 هزار واحد دیگر ارتفاع بگیرد و در 70 قدمی ورود به ابرکانال 300 هزار بایستد. علاوه براثر افزایش نسبی قیمتهای جهانی نفت و فلزات بر غولهای کالایی بورس تهران، میتوان به تأثیر اخبار افزایش سرمایه بر تحریک وسیع تقاضا اشاره کرد که بهطور خاص گروههایی نظیر خودروییها و بانکیها را با صفهای طولانی خرید مواجه ساخت.

بازار امروز حیرت اهالی تالار حافظ را برانگیخت. درحالیکه بهطور سنتی همیشه در چنین تعطیلاتی شاهد معاملاتی کمحجم، کم نوسان و بعضاً منفی در بازار هستیم، این هفته سه روز بهیادماندنی برای معامله گران رقم زد.

شاخص کل بورس با رشد بیش از 3 هزار واحدی، تنها چند قدم با قله 300 هزار فاصله دارد. ارزش معاملات بورس و فرابورس نیز بیش از 2200 میلیارد تومان بود.

در معاملات امروز گروههای خودرویی با معاملاتی یکدست سبز مواجه شدند. پالایشیها نیز با اقبال بازار و معاملات مثبت همراه هستند. نمادهای پارس، شتران، فملی، وپاسار، فخوز، خودرو و مبین بیشترین اثر مثبت را بر رشد شاخص کل داشتند. بیشترین حجم معاملات هم در نمادهای خودرو، فلزات اساسی و شیمیاییها رقم خورد.

بازار چهارشنبه سیگنالهای بیرونی مثبتی را دریافت کرد و در محیطی مساعد برای رشد، رکوردشکنی خود را تداوم بخشید. هرچند معاملات در فضایی نیمه تعطیل دنبال شد و این انتظار وجود داشت که فشار عرضه و میل به شناسایی سود بهویژه در آخرین روز کاری هفته، قیمتها را تحتفشار قرار دهد اما جو مثبت حاکم بر بازار جهانی، خبر برکناری جان بولتون مشاور امنیت ملی آمریکا و همچنین صدور مجوز افزایش سرمایه از محل مازاد تجدید ارزیابی داراییها را باید سه نیروی محرک بازار در معاملات امروز قلمداد کرد.

*سبزپوشی بازار جهانی*

بازار جهانی که از ابتدای این هفته با خوشبینی به بهبود روابط تجاری چین و آمریکا و انتظار برای تشدید سیاستهای انبساطی در این دو کشور و همچنین چرخش پولی در منطقه یورو روندی صعودی را در پی گرفته بود با تحریک تقاضا بهویژه از سمت چین مواجه و قیمتها در بخش فلزات رنگین فاز صعودی دارند. پس از کاهش نرخ بهره بانکی در چین، خبرهایی در خصوص عدم وضع تعرفه بر بخشی از کالاهای آمریکایی توسط چین طی روز گذشته منتشر شد که به نظر میرسد در رشد کامودیتیها مؤثر بوده است. مس در بالای 5800 دلار در نوسان است و نفت برنت باوجود شوک آنی خبر برکناری بولتون، دوباره به مرز 63 دلار نزدیک شده است

| امتیاز : | نتیجه : 0 امتیاز توسط 1 نفر مجموع امتیاز : 0 |